Σημάδια υφεσιακής δίνης στον ορίζοντα

Ίσως να είναι φανερό σε όσους αναγνώστες μας έχουν διαβάσει τις προηγούμενες εκθέσεις μας πως, μεγάλη επιρροή στην ανάλυσή μας για την οικονομία αποτελούν οι κύκλοι της ιστορίας, μέσα στους οποίους μπορεί κανείς να βρεί, με την ασφάλεια του κατεγεγραμμένου παρελθόντος, ψήγματα για την μελλοντική πορεία της κοινωνίας μας. Τους χρησιμοποιούμε άλλωστε και στο δεύτερο κομμάτι της έκθεσής μας που αφορά την ανάλυση των νομισμάτων και των πολύτιμων μετάλλων, από τον βραχυπρόθεσμο ως τον μακροπρόθεσμο κύκλο. Η πεποίθησή μας αυτή, βασίζεται στην ανά τους αιώνες πορεία του ατόμου, το οποίο ταλανίζεται από τις ίδιες δυνάμεις πάντα, από την αρχή του πολιτισμού, αδυνατώντας να ξεπεράσει την απληστία και τον εγωϊσμό του, κινούμενο έτσι σε συσσίφεια ροή, με κυκλικές, επαναλαμβανόμενες, κινήσεις που φτάνουν τα δύο αντίθετα άκρα ενός εκκρεμές.

Ένας από τους ανθρώπους που άφησε ανεξίτηλο το στίγμα του στην μελέτη των κύκλων που διαγράφουν την ανάπτυξη αλλά και την μαθηματικά επιβεβαιωμένη πτώση που επέρχεται χρονικά μετά από περίπου σαράντα με εξήντα χρόνια, ήταν ο ρώσος οικονομολόγος Nikolai Kondratiev, κυρίως με το βιβλίο του “The major economic cycles” (1925), o οποίος εξοντώθηκε από το σοβιετικό καθεστώς γιατί απέδειξε πως, η προπαγάνδα της κεντρικά κατευθυνόμενης, από την κομμουνιστική κυβέρνηση οικονομίας, ήταν ανέφικτο όνειρο. Η δουλειά του απογειώθηκε μια δεκαετία αργότερα με την προσθήκη της μελέτης του Josef Schumpeter, ο οποίος μετονόμασε τους κύκλους του Kondratiev σε κύματα (waves) προς τιμήν του ανθρώπου που, κατά την γνώμη μας προσέφερε τα μέγιστα στην οικονομικοκοινωνική σκέψη του πρώτου μισού του προηγούμενου αιώνα.

[+] click images to enlarge

[+] click images to enlarge

Στο παραπάνω διάγραμμα μπορείτε να δείτε όλα τα προηγούμενα κύματα ως το έκτο που διανύουμε τώρα, το οποίο ο σπουδαιότερος εν ζωή μελετητής του έργου του Kondratiev, στέλεχος επί δεκαετίες σε διάφορα υψηλά πόστα της γερμανικής κυβέρνησης-κι αγαπητός του κλαμπ της Ρώμης- κος Leo Nefiodow, έχει σηματοδοτήσει σαν πυρήνα ανάπτυξης της οικονομίας τον τομέα της υγείας, με ότι αυτός περικλύει. Από την σωματική ως την ψυχική και βέβαια την πνευματική. Με το internet σαν κινητήρια μηχανή και την μόνιμη διασύνδεση πια σχεδόν των περισσότερων ανθρώπινων δραστηριοτήτων, το slogan της προηγούμενης δεκαετίας “data is the new oil”, βασιλεύει όσο ποτέ πρίν. Δεν πρέπει λοιπόν κανείς να απορεί για τα επιτεύγματα που θα προκύψουν στον τομέα της πρόληψης, τα οποία σαφώς θα αυξήσουν παραπάνω το προσδόκιμο ζωής, συντείνοντας έτσι στην διόγκωση του δημογραφικού προβλήματος και των κοινωνικών ταμείων συντάξεων και παροχών που αναφέραμε στην προηγούμενη έκθεσή μας.

Άλλωστε, σύμφωνα με το γράφημα που ακολουθεί με στοιχεία του ΟΕCD, δύο από τους μεγαλύτερους φόβους που έδειξε η έρευνα είναι, η πρόσβαση των πολιτών στους τομείς υγείας και περίθαλψης καθώς κι αυτός μια ενδεχόμενης ασθένειας, με αυτόν της απώλειας εργασίας σαν τρίτο και τελευταίο δεξιά τον μόνιμο συνοδό όλων μας, αυτόν του άγχους των εξόδων, στον οποίο η χώρα μας καταγράφει το μεγαλύτερο ποσοστό από όλες τις άλλες με 70.5%!

Αν λοιπόν τα “δεδομένα είναι το καινούργιο πετρέλαιο”, δεν πρέπει να μας κάνει εντύπωση πως, η αιχμή της διαπραγμάτευσης για την νέα εμπορική συμφωνία ανάμεσα στις Η.Π.Α. και την Κίνα, στρέφεται γύρω από αυτά, όπως αναλύσαμε στην προηγούμενη έκθεσή μας:

“Συνεχίζοντας την αφήγηση της προηγούμενης έκθεσής μας, σχετικά με τον εμπορικό πόλεμο ανάμεσα στις Η.Π.Α. και την Κίνα, αναγνωρισμένα το κυρίαρχο σημείο μιας πολυπολικής εποχής που έχει ήδη ξεκινήσει τη μετάβασή της, θα επιμείνουμε πως, δεν είναι η μείωση του ελλείματος τους αυτό που επιθυμούν βαθιά οι αμερικάνοι, γιατί έτσι θα δυναμώσουν το δολάριο. Είναι η ανάγκη τους να παραμείνουν η ηγέτιδα δύναμη, όχι μόνο χαλιναγωγώντας την Κίνα, αλλά αρπάζοντας όσο μεγαλύτερο μερίδιο μπορούν από την επέκταση του νέου δρόμου του μεταξιού (BRI). H πίεση που, ομολογουμένα πετυχημένα, εξασκούν στη Κίνα μέσω των ταριφών, αφού για πρώτη φορά σε δέκα χρόνια έπεσαν οι εξαγωγές της παγκόσμια, δεν συγκεντρώνεται μόνο στα σιτηρά, τη σόγια και την ενέργεια. Επικεντρώνεται καίρια στο τεχνολογικό προβάδισμα των κινέζων στην τεχνητή νοημοσύνη και στα δίκτυα της επόμενης γενιάς, 5G, αλλά κύρια στο άνοιγμα των “βιβλίων” της Κίνας, το απομονωμένο δηλαδή από τον έξω κόσμο οικονομικό της περιβάλλον, με σαφή απαίτηση στη σταθερότητα της ισοτιμίας του γιουάν.

Στο γράφημα, μπορείτε να δείτε την δραστηριοποίηση της Huawei στα νέα δίκτυα 5G. Mε κόκκινο και ρόζ είναι οι περιοχές του πλανήτη που έχει έχει επισυνάψει είτε συμβάσεις είτε προσυμφωνίες, ενώ μόνο στην Αυστραλία και τις Η.Π.Α., για την ώρα της έχει απαγορευτεί η είσοδος, με τις υπόλοιπες, δυτικές μεγάλες δυνάμεις να μην μην ακόμη έχουν θεμελιώσει τις θέσεις τους. Με δεδομένο το κλειστό, όπως διατείνονται οι κινέζοι, κύκλωμα των εξοπλισμών της εταιρίας, δεν είναι δυνατή η πρόσβαση στις πληροφορίες που διακινούνται, αφήνοντας έτσι στο “σκοτάδι” τις αμερικανικές υπηρεσίες πληροφοριών. Ανοίγουν όμως ίσως τον διακόπτη για τη μεταφορά αυτών των πολύτιμων δεδομένων προς τις κινεζικές αρχές, όσο έντονα και να διατυμπανίζουν οι ίδιες ότι δεν ισχύει κάτι τέτοιο.

Τα δεδομένα αυτά, πέρα από τυχόν εταιρική ή κρατική κατασκοπεία, χρησιμοποιεί ήδη η κυβέρνηση της Κίνας, στο λεγόμενο “κοινωνικό σκορ” των πολιτών της, με το οποίο επιβραβεύονται οι νομοταγείς, αλλά επίσης τιμωρούνται όσοι παρανομούν, χρωστάνε χρήματα στην εφορία ή τις τράπεζες, ή όσους συνδιαλλέγονται κοινωνικά με όσους δεν ακολουθούν τους νόμους. Η τιμωρία, είναι ο αποκλεισμός από δημόσια μέσα μεταφοράς, σχολεία, πανεπιστήμια, εργασιακό περιβάλλον και περίθαλψη, εκτός των βασικών. Δεν ξέρουμε για σας, αλλά εμείς είμαστε σίγουροι ότι ένα τέτοιο σύστημα σύντομα θα εγκαθιδρυθεί και στις δυτικές κοινωνίες, από την ώρα που οι υποδομές υπάρχουν, μέσω βάσεων δεδομένων, τεχνητής νοημοσύνης και αρχεία πρόσβασης σε ιστοσελίδες του internet.”

Με γεγονός πιά το αποτέλεσμα της έρευνας του ειδικού εισαγγελέα κου Mueller, η οποία τουλάχιστον σύμφωνα με την τετρασέλιδη εισήγηση του γενικού εισαγγελέα, κου Barr, δεν έδωσε αποδείξεις της σχέσης του κου Trump με τους ρώσους προεκλογικά-συνηγορώντας έτσι ακόμη περισσότερο στον “θάνατο της αλήθειας” από τα ΜΜΕ-το επόμενο στοίχημα του αμερικανού προέδρου στην ευθεία για τις εκλογές του 2020, εκτός από την ανάδειξη του ρόλου των δημοκρατικών στην σκευωρία, έχει να κάνει κυρίως με την εμπορική συμφωνία ανάμεσα στην χώρα του και την Κίνα. Η οποία συνεχίζει να αυξάνει το εμπορικό της πλεόνασμα ενάντια στις Η.Π.Α., όπως δείχνει το παραπάνω διάγραμα της Refinitiv.

Στην διαμάχη όμως για τις εγκαταστάσεις της τεχνολογίας μεταφοράς δεδομένων 5G, εμπλέκεται και η Ευρώπη, η οποία βάπτισε μόλις την Κίνα ως στρατηγικό αντίπαλο. Η Ευρωπαϊκή Επιτροπή, στον νέο νόμο πλαίσιο, έθεσε όρια στις επενδύσεις για την τεχνολογική υποδομή των δικτύων, δείχνοντας πρώτον ότι θα πριμοδοτήσει διάφορους ομίλους, βάζοντας κατά δεύτερον φρένο στην κινεζική τεχνολογία της Huawei και παίρνονας τελικά έτσι κι αυτή μέρος στην γέννηση του δεύτερου ψυχρού πολέμου. Η διαφορά με τον πρώτο είναι πως, τότε η Ευρώπη καταβεβλημένη από τον Β’ παγκόσμιο πόλεμο και με την Γερμανία διαλυμένη, παρέμεινε μεν το θέατρο του ψυχρού πολέμου αφήνοντας όμως στις υπερδυνάμεις των Η.Π.Α. και της Σοβιετικής Ένωσης την πρωτοκαθεδρία των τεχνολογικών εξελίξεων.

Στο σημερινό νέο ψυχρό μέτωπο, στο οποίο αναφερθήκαμε πρώτη φορά πέρυσι τον Απρίλιο, όσον αφορά στις τεχνολογικές εξελίξεις, η Ευρώπη βρίσκεται ακόμη στην λίθινη εποχή, με την Γερμανία στις τελευταίες θέσεις της διαδικτυακής οικονομίας παγκόσμια. Έχει δε ξεκινήσει η αντιπαλότητά της με τις Η.Π.Α., κυρίως στο θέμα του Ιράν και του αγωγού Nord Stream 2, αλλά έχει επιπρόσθετα προκύψει στο προσκήνιο η Κίνα ως μεταπεριφερειακή ηγετική δύναμη. Η Ιταλία μάλλον θα είναι το πρώτο μέλος της G7 που θα αποτελέσει σταθμό για τον νέο εμπορικό δρόμο του μεταξιού της τελευταίας (BRI), ενώ μεγάλα έργα ήδη αναπτύσσονται στην χώρα μας με το λιμάνι του Πειραιά και στις Πορτογαλία, Τσεχία, Πολωνία, Ουγγαρία και Κροατία. Πράγμα απόλυτα λογικό, αν σκεφτούμε τις μηδαμινές επενδύσεις της Γερμανίας μέσα στην ζώνη επιρροής της, την οποία συνεχώς απομυζά με την υστερική εμμονή στην δολοφονική λιτότητα, απόρρεια και σύνδρομο της Βαϊμάρης που, με την συνοδεία των προδοτικών κυβερνήσεών μας, κατάντησε την χώρα μας επίσημη αποικία της.

Η θέση της Γερμανίας σχετικά με την τεχνολογία 5G, δηλαδή σε ποιόν βαθμό θα επιτρέψει την δραστηριοποίηση της κινεζικής τεχνολογία στην δημοπρασία για τις εγκαταστάσεις του δικτύου, είναι το σημείο κατά τη γνώμη μας που θα υπογραμμίσει την νέα εποχή στον παγκόσμιο διχασμό και την ανασύνταξη των μεγάλων δυνάμεων. Θα παραμείνει η Ευρώπη το θέατρο και για τον νέο ψυχρό πόλεμο; Κατά την γνώμη μας υπάρχουν πολύ μεγάλες πιθανότητες να συμβεί και για κάτι τέτοιο θα μας υποψιάσουν τα ποσοστά των ευρωσκεπτικιστικών κομμάτων στις εκλογές του επόμενου μήνα, στην περίπτωση που ξεπεράσουν την ζώνη του 35%. Επίσης, η όποια κατάληξη του χάους που αποκαλείται Brexit, το οποίο όχι απλώς φοβάται το ευρωιερατείο, αλλά κυριολεκτικά τρέμει, αν κρίνουμε από τις συνεχείς προσπάθειες για παράταση στην διαπραγμάτευση του προέδρου της ΕΕ, κου Tusk, αλλά και της καγκελαρίου Merkel.

Όπως είδατε στο παραπάνω διάγραμμα, ο μεταποιητικός δείχτης της Κίνας αντέδρασε ανοδικά τον Μάρτιο, ανεβαίνοντας στο 50.5 από το 49.2 του Φεβρουαρίου, στην μεγαλύτερη μηνιαία άνοδό του από τον Μάρτιο του 2012, χωρίς αυτό βέβαια να αναιρεί την πτωτική θέση για την οικονομία της χώρας που παρουσιάσαμε τον Φεβρουάριο. Για να καταλάβουμε καλύτερα όμως τον τρόμο του Brexit, δείτε αντίστοιχα τον μεταποιητικό δείκτη της Μ.Βρετανίας στο διάγραμμα που ακολουθεί, ο οποίος έχει φτάσει στο 66%, ενώ όλοι οι υπόλοιποι των G7 χωρών συνεχίζουν να συσπειρώνονται γύρω από την ένδειξη 50, που διαχωρίζει την ανάπτυξη από την ύφεση. Ο λόγος? Τα βρετανικά εργοστάσια παράγουν νυχθημερόν εμπορεύματα και προϊόντα για να υπάρχει διαθέσιμο στοκ στην περίπτωση που η Μ.Βρετανία αποχωρήσει από την ΕΕ χωρίς συμφωνία!

Ο παγκόσμιος μεταποιητικός δείχτης έπεσε ακόμη χαμηλώτερα για ενδέκατο συνεχή μήνα, χωρίς να υπολογίσουμε την Ινδία και το Μεξικό των οποίων τα στοιχεία εκδίδονται αργότερα, φτάνοντας στο χαμηλό της κρίσης του 2008. Αυτός είναι και ο μοναδικός λόγος που βλέπουμε τους τελευταίους μήνες τα επιτόκια να πέφτουν και τα ομόλογα να βρίσκουν μετριοπαθώς αγοραστές σε ένα ανοδικό μίνι ράλλυ, για το οποίο σας είχαμε ενημερώσει ότι πρόκειται να συμβεί, προκειμένου να “φυλακιστούν” ακόμη περισσότεροι επενδυτές σε αυτά πριν σκάσει η μεγάλη φούσκα τους. Ακόμη και τα γερμανικά bunds, στα οποία όλοι προστρέχουν πιστεύοντας ότι αν γκρεμιστεί η Ευρωζώνη θα αποζημιωθούν με γερμανικά μάρκα, δίνουν τα πρώτα δείγματα πιθανής καταγραφής των υψηλών του μεσοπρόθεσμου κύκλου τους.

Η παγκόσμια οικονομία βραδαίνει ανησυχητκά με σημάδια υφεσιακής δίνης στον ορίζοντα, παρόλα τα τρισεκκατομύρια ενέσεων από τις κεντρικές τράπεζες μέσω της ποσοτικής χαλάρωσης QE και των αρνητικών επιτοκίων τους. Η βασική μας θέση είναι πως, δεν έχουμε δεί ακόμη την σκληρή προσγείωση, την οποία περιμένουμε μάλλον προς το τέλος του τρίτου τριμήνου με τις αρχές του τελευταίου της χρονιάς που διανύουμε. Το διάγραμμα της Citi που ακολουθεί, αποτυπώνει τις αναπτυσσόμενες αγορές (πορτοκαλί), τις Η.Π.Α. (μπλέ) και την ομάδα των G10 xωρών (πράσινη) και προσμετρά τα οικονομικά τους στοιχεία σε σχέση με τον ετήσιο μέσο όρο. Όπως βλέπετε, οι δείκτες πλησιάζουν το χαμηλό του 2012, το απώγειο της ευρωπαϊκής κρίσης με αιχμή την κορύφωση της άδικης επίθεσης και της θυσίας της χώρας μας στον βωμό του ευρώ και της ΕΕ.

Εστιάζοντας στην ατμομηχανή της Ευρώπης-η οποία ρουφά το μεδούλι των υπόλοιπων ευρωπαϊκών χωρών-μέσω της βολικής γι αυτήν φτηνής ισοτιμίας του ευρώ-θα δούμε πως, έχει μπεί στις ράγες για να μετατραπεί ένα βαγόνι στον συρμό της επίσης μερκαντιλιστικής Κίνας μέσα στην επόμενη δεκαετία. Δείτε στο διάγραμμα του Bloomberg που ακολουθεί τις παραγγελίες στα εργοστάσια της Γερμανίας να βουλιάζουν κατά 4.2%, μετά το υψηλό που κατέγραψαν στο πρώτο εξάμηνο της προηγούμενης χρονιάς. Διασπάζοντας το χαμηλό του 2012, η επόμενη ζώνη ζήτησης βρίσκεται στο -20%, πριν τον πάτο της κρίσης του 2008 που έγραψε το καταστροφικό -40%.

Όπως είχαμε επισημάνει, η αυτοκινητοβιομηχανία της Γερμανίας, που αποτελεί περίπου το 10% της οικονομίας της, αρχίζει να καταγράφει τις πληγές που της προκάλεσε η πτώση της Κίνας κι ένα επιπλέον περίπου 30% του τζίρου που κινδυνεύει από το επερχόμενο Brexit, αν σκεφτούμε ότι η αγορά της Μ. Βρετανίας είναι η μεγαλύτερη της Ευρώπης για τα γερμανικά αυτοκίνητα. Κι αυτό, χωρίς ακόμη να έχει αποφασίσει η κυβέρνηση Trump αν θα επιβάλει δασμούς εισαγωγής στα γερμανικά οχήματα που μπαίνουν στα σύνορά της από τα εργοστάσια του Μεξικού και του Καναδά, όπως γράψαμε πέρυσι τον Ιούλιο. Τα νούμερα απέχουν πολύ βέβαια απο αυτά της κρίσης του 2008, οι προκλήσεις όμως που έχουν να απαντήσουν οι γερμανικές μάρκες δεν είναι λίγες. Παρότι απορροφούν περίπου το 30% των κρατικών κονδυλίων για έρευνα, η ΕΕ κατηγόρησε τις BMW, Daimler και Volkswagen, ότι έδρασαν ως καρτέλ για να αποτρέψουν τεχνολογίες καθαρότερων καυσαερίων, σε μια υπόθεση που αν χαθεί γι αυτές, το πρόστιμο θα φτάσει το 10% του ετήσιου τζίρου τους. Για παράδειγμα, μια παρόμοια υπόθεση το 2014, κόστισε στις Daimler, Iveco, Man και Daf περίπου 3 δισεκατομμύρια ευρώ, για να πάρουμε μια ιδέα, σχετικά με το πιθανό ποσό ζημιάς που θα αρχίσουν να ενσωματώνουν οι μετοχές τους.

Από πέρυσι το καλοκαίρι είχαμε επισημάνει την ενδεχόμενη βουτιά στο ακαθάριστο προϊόν της Γερμανίας, αρκετά πριν την προειδοποίηση μας για την διόρθωση του χρηματιστηριακού δείκτη DΑΧ, για την οποία επίσης σας ενημερώσαμε έγκαιρα.

“Με τα επίσημα στοιχεία του γερμανικού ΥΠΟΙΚ, που θα δείτε στο επόμενο διάγραμμα, να προειδοποιούν για προβλεπόμενη μείωση της πρόβλεψης του ακαθάριστου προϊόντος σε 2% από 2.4% που ήταν ο αρχικός σχεδιασμός-ποσοστό που κατά τη γνώμη μας θα πέσει στο 1.6% μέχρι να κλείσει η χρονιά– ο κος Τrump έριξε την δεύτερη βολή του. Ζήτησε από το πεντάγωνο να κατασκευαστεί προϋπολογισμός για τυχόν αποχώρηση μεγάλου μέρους των αμερικανικών στρατευμάτων που σταθμεύουν στην Γερμανία, πιθανά ως απάντηση σε ένα άλλο nein της κας Merkel, σπέρνοντας τον πανικό στις ευρωπαϊκές πρεσβείες της Ουάσινγκτον. Στο αίτημα αυτό που την καλούσε να ανεβάσει την συμμετοχή της Γερμανίας στο ταμείο του NATO στο συμφωνηθέν ποσοστό της συνθήκης του 2% επί του ακαθάριστου εθνικού προϊόντος της χώρας, ποσοστό που μόνο η Ελλάδα, εκτός από τις Η.Π.Α., πληρώνει για την συμμετοχή της στον ευρωαντλαντικό μηχανισμό.”

Όπως είδατε στο παραπάνω γράφημα, πράγματι η χρονιά έκλεισε όπως υπολογίζαμε με άνοδο 1.6%. Το συμβούλιο όμως των γερμανών σοφών της οικονομίας κατέβασε κι άλλο την πρόβλεψή του για το 2019 στο 0.8%, στο μισό δηλαδή από την προηγούμενη του 1.7% και στο 1.7% για το 2020. Για μια ακόμη φορά θα πούμε ότι αυτά τα ποσοστά μας φαίνονται πολύ υψηλά σε σχέση με αυτό που πιστεύουμε ότι έρχεται στα επόμενα δύο τρίμηνα, αλλά ειλικρινά, ευχόμαστε να κάνουμε λάθος γιατί δεν συμφέρει κανέναν μας να μην πηγαίνει η οικονομία καλά, ειδικά μιας τόσο μεγάλης χώρας για τα ευρωπαϊκά δεδομένα, από την οποία η εξάρτηση της χώρας μας είναι, δυστυχώς, μεγάλη.

Πριν περάσουμε στο κομμάτι της τεχνικής ανάλυσης, ένα σχόλιο σχετικά με την πρόσφατη ανακοίνωση της FED, η οποία κράτησε τα βασικά της επιτόκια σταθερά, χωρίς οι αμερικανικοί χρηματιστηριακοί δείκτες να ξεσπάσουν ανοδικά, αντίστροφα απ΄ότι περίμεναν οι συμμετέχοντες. Η ψηφοφορία του διοικητικού συμβουλίου (dot plot) έδειξε ότι δεν προτείνουν καμμία αύξηση για φέτος, από τις τρείς που είχαν προαναγγείλει και πιθανά μια μόνο το 2020. Η αποτομή μεταστροφή του διοικητή κου Powell, για την οποία είχαμε διατυπώσει τις υποψίες μας πέρυσι τον Φεβρουάριο, όσο και να θέλει να δείξει το αντίθετο, έπεισε τους πάντες ότι υποτάχθηκε στις πιέσεις του κου Trump, o oποίος τώρα καλεί δημόσια την FED να προχωρήσει άμεσα σε μείωση 50 μονάδων βάσης. Ο τελευταίος, θέλει πάση θυσία ένα φτηνότερο δολάριο κι αυτό φαίνεται εύκολα τόσο από την δική του ρητορική όσο κι από αυτή του ΥΠΟΙΚ του, κου Mnutsin, στην προσπάθειά του να ανεβάσει την οικονομία της χώρας του όσο περισσότερο μπορεί μπροστά στις εκλογές του 2020. Ξεχνά όμως πως, μια δική του νομολογία, αυτή του επαναπατρισμού κερδών, βοηθά το δολάριο να κρατιέται ψηλά, όπως δείχνει και το παραπάνω διάγραμμα με την ισοτιμία του (κίτρινη γραμμή) και την ροή των κεφαλαίων που επιστρέφουν στις Η.Π.Α. (μπλέ).

Ίσως πάλι, να προαισθάνεται την διόρθωση των αμερικανικών χρηματιστηρίων-πιθανά την εβδομάδα που έρχεται-και να θέλει με αυτό τον τρόπο, όπως και με τις συνεχείς αναφορές στο πόσο καλά πηγαίνουν οι διαπραγματεύσεις με την Κίνα, να τα βοηθήσει να παραμένουν ψηλά. Αξίζει όμως εδώ να σημειώσουμε πως, τα συμβόλαια με θέσεις πώλησης στον δείκτη μεταβλητότητας VIX του S&P 500 έχουν φτάσει πάλι την περιοχή της ευφορίας και του εφησυχασμού που γέννησε το κραχ του Οκτωβρίου. Αν σκεφτούμε πως, το “έξυπνο χρήμα” ξεφορτώνεται τις θέσεις αγοράς του όλο τον προηγούμενο μήνα, δεν είναι καλή στιγμή, κατά την ταπεινή μας γνώμη πάντα, να βρίσκεται κάποιος τοποθετημένος σε θέση ανόδου, αν τυχόν συμμετέχει επενδυτικά σε αυτά.

Μέσα σε τρείς μήνες, από την βουτιά των αμερικάνικων χρηματιστηρίων τον Δεκέμβριο, η FED άλλαξε πορεία 180 μοιρών, δηλώνοντας ότι τα επιτόκια αυτή τη στιγμή έφτασαν την ουδέτερη ζώνη. Έβγαλε επίσης την μείωση του ισολογισμού της από τον “αυτόματο πιλότο” κι υπογράμμισε, για μια ακόμη φορά πως, η δράση της πηγάζει από τα δεδομένα που λαμβάνει κι αναλύει, παραμένοντας ανεξάρτητη πιέσεων, όπως πάντα. Αυτό όμως που πραγματικά πέτυχε είναι να επιβεβαιώσει την επιβράδυνση της οικονομίας, όχι μόνο στον υπόλοιπο κόσμο, όπως γνωρίζαμε ως τώρα, αλλά και στις Η.Π.Α., πληγώνοντας για μια ακόμη φορά την αξιοπιστία της, σαν ανεξάρτητης μεν, ιδιωτικής δε, κεντρικής τράπεζας της χώρας. Κι ενώ όλοι περίμεναν τα χρηματιστήρια να πάρουν φωτιά, αυτό που συνέβει είναι να περάσει το μεγάλο κεφάλαιο βραχυπρόθεσμα στα αμερικανικά ομόλογα και πάλι, αφού η άνοδος του δολαρίου μείωσε το αντισταθμιστικό νομισματικό κόστος, κάνοντας τα ελκυστικά για τους αγοραστές εκτός Η.Π.Α., οι οποίοι ψάχνουν καταφύγιο στο δολάριο από την έτοιμη να εκραγεί Ευρώπη, την Μ.Βρετανία, τις αναπτυσσόμενες αγορές και την ασθμαίνουσα Κίνα.

Στο παραπάνω διάγραμμα, με τα στοιχεία του ΔΝΤ, μπορείτε να δείτε ότι τα διαθέσιμα σε δολάρια των κεντρικών τραπεζών έπεσαν στο τελευταίο τρίμηνο του 2018, στα χαμηλά πενταετίας, με εμφανές κερδισμένο το ιαπωνικό γιέν στα υψηλά δεκαπενταετίας και ελάχιστα το κινέζικο γιουάν. Το σενάριο αποδολαριοποίησης της Κίνας με τη Ρωσία βρίσκεται σε πλήρη εξέλιξη, αλλά είναι απίθανο να έχει επηρρεάσει τόσο πολύ γρήγορα τα παγκόσμια διαθέσιμα. Όπως επισημάναμε στην έκθεσή μας για την πτώση των αναπτυσσόμενων αγορών, φαίνεται τώρα καθαρότερα ότι οι κεντρικές τους τράπεζες χρησιμοποίησαν τα διαθέσιμά τους σε δολάρια για να υπερασπιστούν την μεγάλη πτώση των τοπικών νομισμάτων τους, σε μια μεταφορά κεφαλαίου που θυμίζει το 1927, δημιουργώντας έτσι ακόμη μεγαλύτερη έλλειψη σε δολάρια μέσα στο χρηματοπιστωτικό σύστημα, σε αυτή την αυτοτροφοδοτούμενη προφητεία απειλής του αποθεματικού νομίσματος.

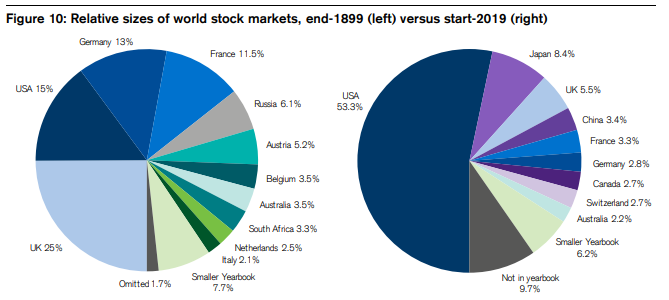

Έτσι και ξανακάνει το ίδιο λάθος η FED, όπως την δεκαετία του ’20 που μείωσε τα επιτόκιά της για να μετριάσει την είσοδο κεφαλαίων στις Η.Π.Α., υπάρχει περίπτωση η μετέπειτα πιθανή αύξησή τους, για να αντιμετωπίσει τις επιπλέον φούσκες που θα δημιουργηθούν, να οδηγήσει σε μια επανάληψη του σεναρίου του κραχ του 1929. Είναι πραγματικά αδύνατον με αυτές τις κινήσεις να μην δημιουργήσει πρόβλημα ρευστότητας στις χρηματογορές. Ειδικά αν αναλογιστούμε ότι τα αμερικάνικα χρηματιστήρια έχουν κεφαλαιοποίηση μεγαλύτερη από 50% σε σχέση με όλα τα υπόλοιπα της οικουμένης, όπως θα δείτε στο γράφημα που ακολουθεί.

Όσον αφορά στην πρόσφατη φήμη κι ανεπιβεβαίωτη ακόμη δήθεν απειλή της Σ. Αραβίας να διαπραγματευτεί το πετρέλαιό της και σε άλλα νομίσματα εκτός του πετροδολαρίου, απαντώντας έτσι στην απειλή των Η.Π.Α. να καταστήσουν παράνομο για πρώτη φορά στην ιστορία το καρτέλ του OPEC, ας κρατήσουμε μικρό καλάθι για την ώρα. Είναι εξαιρετικά περίεργο να κυκλοφορεί αυτή η είδηση την ώρα που η προσφορά ομολόγων της Aramco σε δολάρια φαίνεται να ξεπερνάει σε ζήτηση τα $10 δισεκατομμύρια! Από την άλλη, ναι μεν ήταν και είναι ο πυλώνας του δολαρίου και της αμερικανικής εξωτερικής πολιτικής το εμπόριο της ενέργειας, αλλά είναι επίσης και μια μόνιμη short θέση ενάντια στο δολάριο.Με απλά λόγια όταν αγοράζει κάποιος πετρέλαιο, πολύτιμα νομίσματα ή ακόμη και μετοχές, αυτόματα βρίσκεται με θέση πώλησης απέναντι στο δολάριο.

Κανείς δεν μπορεί με τα τωρινά δεδομένα να διατυπώσει με σαφήνεια μια υπόθεση για το πως θα αντιδράσουν οι χρηματαγορές σε ένα τέτοιο σενάριο, όποτε κι αν γίνει, το οποίο κατά την γνώμη μας είναι απίθανο να συμβεί χωρίς να προηγηθεί συμβατικός πόλεμος, ο οποίος πάντα ακολουθεί ιστορικά τον νομιμσματικό και τον εμπορικό. Όπως ποτέ ιστορικά δεν ήταν ειρηνική η μετάβαση σε ένα νέο παγκόσμιο αποθεματικό νόμισμα, έτσι και τώρα είναι απίθανο να συμβεί αναίμακτα. Τέλος, ας μην ξεχνάμε ότι οι Η.Π.Α. είναι ενεργειακά ανεξάρτητες, μέσω της άντλησης πετρελαίου σε σχιστολιθικά πετρώματα, εξάγουν πια στον υπόλοιπο κόσμο έχοντας ανεβάσει την παραγωγή τους στα ύψη, όπως δείχνει το επόμενο διάγραμμα της Yardeni Research, χωρίς αυτό να σημαίνει πως, δεν θα κάνουν την ζωή δύσκολη προς όλους τους ενεργειακά ανεπαρκείς δυνητικά αντιπάλους τους σαν την Κίνα. Η τοποθέτηση της τελευταίας, μάλιστα αποστέλοντας στρατιωτικές δυνάμεις δίπλα στις ρώσικες στην Βενεζουέλα, έχει ακριβώς αυτό τον σκοπό. Να διατηρήσει την πρόσβασή της σε όσες περισσότερες πηγές ενέργειας μπορεί.

Μιας κι αναφερθήκαμε στο δολάριο ας ξεκινήσουμε με αυτό το κομμάτι της τεχνικής μας ανάλυσης. Ανοδικά έκλεισε τον Μάρτιο στα 97.28, από τα 96.15 του Φεβρουαρίου, παραμένει όμως ακόμη σπασμωδικά στα όρια της διαπραγμάτευσης του τελευταίου τριμήνου της χρονιάς (κίτρινο πλαίσιο).

Η ορμή στο ημερήσιο χρονοδιάγραμμα είναι ουδέτερη, ενώ η τάση τόσο στο εβδομαδιαίο όσο και το μηνιαίο παραμένει ανοδική. Η στήριξη ξεκινά στην ζώνη των 96.70 με 96.40, με κύρια την περιοχή στα 96.10 με 96, κάτω από τα οποία περιμένει η κομβική στα 95.75, η οποία αν διαπεραστεί καθοδικά σε επίπεδο κλεισίματος μήνα θα ξεκινήσει διόρθωση διαρκείας στον μεσοπρόθεσμο κύκλο. Η αντίσταση ξεκινά στα 97.40 με τα 97.70, τα οποία το δολάριο έχει ήδη επισκεφτεί τρείς φορές ως τώρα, υπογραμμίζοντας το πόσο σημαντική είναι αυτή η περιοχή που αναφέρουμε αρκετούς μήνες τώρα. Στην περίπτωση που την διαπεράσει ανοδικά, η κύρια αντίσταση βρίσκεται στα 98.30 με 98.50 και πάνω απο εκεί ίσως να έχουμε ανοδικό ξέσπασμα προς την περιοχή του 99 με 100, μάλλον τον Ιούνιο, στην περίπτωση που τα αποτελέσματα των ευρωπαϊκών εκλογών και της επίπονης κι επικίνδυνης για τον βρετανικό λαό διαδικασίας του Brexit κριθούν ενάντια στο μελλοντικό συμφέρον της ΕΕ.

U.S. DOLLAR FUTURES, M, ICE

Πτωτικά έκλεισε το ευρώ στα 1.1217, κατά 1.4% περίπου χαμηλώτερα από τα 1.1372 του Φεβρουαρίου, αναμενόμενα αφού είχαμε το εβδομαδιαίο κλείσιμο πρώτα κάτω από τα 1.1300 όπως είχαμε αναφέρει στην προηγούμενη έκθεσή μας. Όπως θα δείτε, στο γνωστό εδώ και πολλούς μήνες διάγραμμά μας που ακολουθεί, βρήκε στήριξη στην κάτω γραμμή της ζώνης στήριξης (μπλέ πλαίσιο).

Και σε αυτό, όπως και στο δολάριο, η ορμή είναι ουδέτερη αυτή τη στιγμή στο ημερήσιο χρονοδιάγραμμα, αλλά αντίθετα από το δολάριο η τάση του παραμένει καθιερωμένα καθοδική στο εβδομαδιαίο και το μηνιαίο χρονοδιάγραμμα. Η επόμενη στήριξη του αρχίζει στα 1.1150, με την κύρια στα 1.1000 με 1.0970, κάτω από τα οποία περιμένει η κομβική στα 1.0840. Η αντίσταση για τον Απρίλιο ξεκινά στα 1.1290 με 1.1330, η κύρια βρίσκεται στα 1.1415 με 1.1448 και η κομβική στα 1.1570, πάνω από την οποία θα έχουμε περαιτέρω άνοδο, σενάριο που δίνουμε ελάχιστες πιθανότητες αυτή τη στιγμή. Αν τυχόν συμβεί, θα είναι μια θαυμάσια ευκαιρία για μελλοντική πώληση του κοινού νομίσματος απέναντι στο δολάριο.

Όπως αναφέραμε και στην προηγούμενη έκθεσή μας, υπάρχουν πιθανότητες μιας ψευδούς ανοδικής κίνησης (false break) γιατί τα πονταρίσματα στα προθεσμιακά συμβόλαια μελλοντικής εκπλήρωσης (futures) από το λεγόμενο “χαζό χρήμα” των hedge funds, βρίσκονται αυτή τη στιγμή στην περιοχή που στις αρχές του 2017 κατέγραψε το ευρώ το προηγούμενο μακροπρόθεσμο χαμηλό του, περίπου στα 1.0400. Είπαμε, τα χρηματιστήρια είναι μηχανισμοί που επιβραβεύουν μόνο το 5% των συμμετεχόντων. Τα χρήματα των υπολοίπων είναι το καύσιμο για να λειτουργούν…

EURO FX / U.S. DOLLAR, M, SPOT

Πτωτικά έκλεισαν τα πολύτιμα μέταλλα, όπως είχαμε ενημερώσει από την έκθεση του Φεβρουαρίο ότι θα συμβεί, με τον χρυσό να κλείνει τον Μάρτιο στα $1,298.5 και το ασήμι στα $15.11, μειωμένα αντίστοιχα κατά 1.8% o πρώτος και κατά 2.8% το δεύτερο ανά ουγκιά, σε σχέση με το κλείσιμο του προηγούμενου μήνα.

O χρυσός δεν πέρασε κάτω από το χαμηλό του προηγούμενου μήνα στην ευρύτερη περιοχή των $1,280 κι αυτό δίνει ελπίδες να διεκδικήσει αρχικά ανοδικά τον μέσο όρο των πενήντα ημερών που βρίσκεται στα $1,310 κι ίσως να τεστάρει την δύναμη των πωλητών στο χαμηλώτερο χαμηλό, μετά την κορυφή Φεβρουαρίου, το οποίο βρίσκεται στην ζώνη αντίστασης ανάμεσα στα $1,312 με τα $1,325. Ευνόητα, μόνο περνώντας με εβδομαδιαίο τουλάχιστον κλείσιμο αυτή τη ζώνη, μπορεί να διεκδικήσει έπειτα τα $1,349.8, που ήταν η κορυφή του μεσοπρόθεσμού κύκλου του, ώστε να απειλήσει την κομβική αντίσταση των $1,364.7 και των $1,380. Η στήριξη ξεκινά στην ζώνη των $1,275.3 με τα $1,268.2, αφού δεν παραβιάστηκε ως τώρα, ακολουθεί η κύρια ανάμεσα στα $1,247.2 με τα $1,237.9, που είναι το πιθανώτερο σημείο να βρεθεί στα χαμηλά του κύκλου του, με την κομβική να παραμένει στα $1,194.4, κάτω από την οποία με ένα μηνιαίο κλείσιμο ο χρυσός θα ξεκινήσει την καθοδική του πορεία.

Για την ώρα δεν υπάρχουν ανησυχητικά σημάδια στα πονταρίσματα των προθεσμιακών συμβολαίων μελλοντικής εκπλήρωσης (futures), ενώ η ψυχολογία των επενδυτών (sentiment) παραμένει σε ουδέτερες ενδείξεις, πράγμα θετικό, μετά την άνοδο των τελευταίων μηνών. Αυτό που όμως οφείλουμε να παρατηρούμε συχνά, γιατί θα επηρρεάσει άμεσα την τιμή του χρυσού, είναι η σχέση που έχει με το κινέζικο γιουάν και το δολάριο, όπως σας δείξαμε στην έκθεση του προηγούμενου Οκτωβρίου, αφού η ισοτιμία αυτών των νομισμάτων βρίσκεται στο μικροσκόπιο της διαπραγμάτευσης ανάμεσα στις Η.Π.Α. και την Κίνα.

GOLD FUTURES, M, COMEX

Το ασήμι, στο μηνιαίο διάγραμμά μας που ακολουθεί, δείχνει ότι έχει πιθανότητες να πετύχει αλλαγή της τάσης του μέσα στο μήνα που διανύουμε, πράγμα που θα είναι πολύ καλό για τα πολύτιμα μέταλλα αν συμβεί, γιατί παραμένει σε καθοδική αγορά τόσο σε εβδομαδιαίο όσο και σε μηνιαίο επίπεδο.

Η στήριξή του ξεκινά στα $15.08, με κύρια αυτήν στα $14.95 και κομβική στα $14.31, τα οποία αν παραβιαστούν καθοδικά μάλλον θα επισκεφτεί ξανά τα $13,86 του προηγούμενου Νοεμβρίου. Η αντίσταση αρχίζει στα $15.63, με την κύρια στα $16.20 με τα $16.60 και την κομβική, γνωστή μας μήνες πια, στα $17.36

SILVER FUTURES, M, COMEX

Για το τέλος της σημερινής έκθεσης, όπως κάνουμε πάντα, ένα γράφημα της JP Morgan, που μπορεί παραδοσιακά να ηγείται των υπόλοιπων τραπεζών που βρίσκονται σχεδόν πάντα με θέσεις πώλησης στα πολύτιμα μέταλλα, δεν παύει όμως να δείχνει την αλήθεια σε αυτό το γράφημά της, για όποιον ενδιαφέρεται να την δεί. Ο χρυσός, σε επίπεδο ετήσιας απόδοσης, βρίσκεται στην δεύτερη θέση με την μεγαλύτερη υπεραξία για τα τελευταία είκοσι χρόνια, μόλις πίσω από την απόδοση της αγοράς ακινήτων, με τις μετοχές κι όλα τα υπόλοιπα περιουσιακά πάγια στοιχεία να τον ακολουθούν. Κρίνετε μόνοι σας αν είναι ασφαλές κάτι που κρατάτε στα χέρια σας και αποδίδει 7.7% τον χρόνο, ή οτιδήποτε άλλο από αυτά που περιέχει ο πίνακας, τα οποία αποδίδουν λιγώτερο και βρίσκονται στα χέρια τρίτων.

Με τις καλύτερες ευχές μας για καλή Ανάσταση, σε σας και τους δικούς σας!

Υγιαίνετε!

*Η Precious Metals Greece δεν αποτελεί χρηματιστηριακή, επενδυτική ή άλλου τύπου συμβουλευτική εταιρεία και σε καμία περίπτωση δεν παρέχει επενδυτικές, οικονομικές ή άλλου τύπου συμβουλές ούτε δημιουργείται με τη χρήση της Ιστοσελίδας οποιασδήποτε μορφής σχέση εντολής. Η Precious Metals Greece σας συνιστά να ζητήσετε συμβουλευτικές υπηρεσίες από ανεξάρτητο οικονομικό σύμβουλο.